法人保険は、経営の安定や退職金準備などに有効な手段ですが、使い方を誤ると税務調査で指摘を受けるリスクが高い分野でもあります。

特に、契約目的・受取人設定・会計処理などに不備があると、「節税目的」と判断され、損金否認や追徴課税に発展することがあります。

この記事では、税務調査で実際に問題となりやすい論点と、その回避・是正のための正しい運用法を解説します。

1. 税務調査で注目される3つのポイント

法人保険に関する税務調査では、主に次の3点が重点的に確認されます。

- 契約の目的が明確か

保障目的か、単なる利益調整・節税目的かを調査官は重視します。

保険導入時の社内決裁文書や提案書の内容、経営会議の議事録などが確認対象になります。 - 受取人の設定が適正か

法人が保険料を負担しているにもかかわらず、受取人が経営者や家族になっている場合は、支払った保険料が『役員給与(賞与)』とみなされます。これにより、法人側で損金算入が制限される(定期同額給与等の要件を満たさないため)だけでなく、役員個人に所得税・住民税が課税されるというダブルパンチのリスクがあります。 - 会計・税務処理が一貫しているか

損金処理・資産計上・名義変更時の評価などが不適切だと、課税所得の修正を求められるケースがあります。

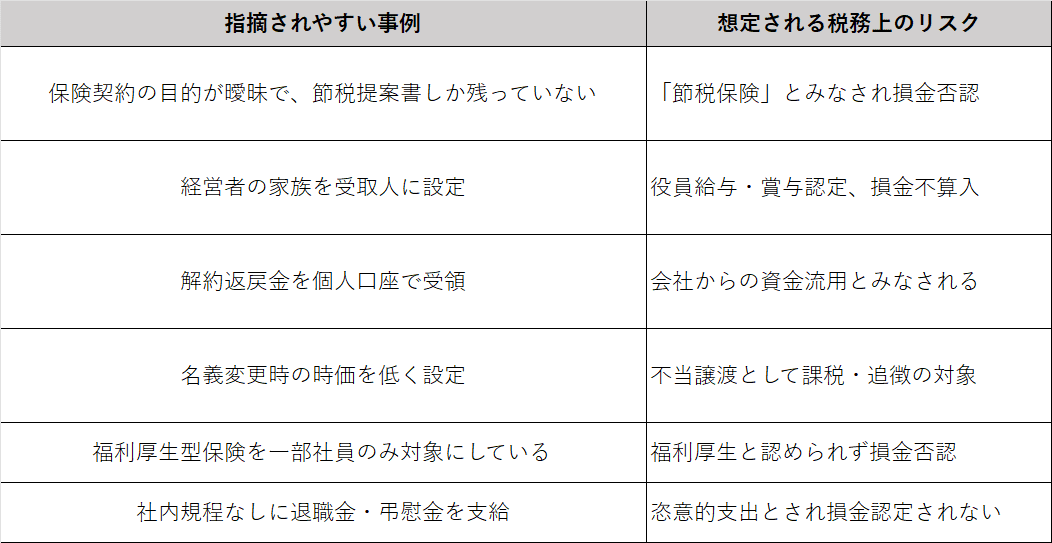

2. 実際に指摘を受けやすい典型例

税務調査では、以下のような契約や処理が特に問題視されやすいです。

【具体的によくある指摘例】

- 解約返戻金がピークに達する直前での低解約返戻金型保険の名義変更(低評価での譲渡による利益移転)

- 退職金規程の範囲を大きく超える高額な保険金の支払い

- 「全額損金」と説明されていた古い契約の、通達改正後の誤った処理

こうした事例の多くは、「書類整備の不足」と「目的の曖昧さ」が原因です。

3. 税務調査に備えるための文書整備

法人保険を正しく運用するためには、以下の文書を整えておくことが重要です。

- 契約時の稟議書・導入目的書(保障目的・資金準備目的を明記)

- 社内規程・退職金規程(支給対象・金額基準・手続を明示)

- 株主総会議事録・取締役会議事録(支給・名義変更の決議記録)

- 保険提案書・設計書の写し(当時の返戻率・契約形態を証拠として残す)

これらの書類がそろっていれば、税務調査時にも契約目的と支出の合理性を説明できます。

4. 保険会社や代理店との情報共有

税制改正以降、保険会社も「節税保険」の提案を控える傾向にありますが、

実際の提案書やシミュレーション資料には、依然として「損金効果」を強調するものが見られます。

契約時には、税理士や顧問会計士を交えて三者で確認する体制を整えることが望ましいです。

特に返戻率が高い商品を導入する場合には、「損金にならないことを前提」として契約目的を記載しておくのが安全です。

5. 正しい運用と定期的な見直し

法人保険は長期契約であるため、定期的に見直すことが欠かせません。

具体的には、

- 毎年の決算で会計処理と契約内容を照合

- 経営者の年齢・退職予定に合わせた見直し

- 税制改正や保険通達改訂への対応

を行うことで、将来の課税リスクを最小限にできます。

また、退職や事業承継のタイミングで名義変更・解約を行う場合は、必ず専門家の評価・助言を得ることが重要です。

結論

法人保険は、節税目的で乱用すればリスクの高い制度ですが、

本来の目的である「保障」「退職金・弔慰金の原資」「財務安定」のために使えば、企業経営を支える強力なツールになります。

税務調査で問われるのは「意図」と「整合性」です。

契約目的を明確にし、正しい会計処理と文書整備を行うことで、法人保険は安心して活用できます。

節税よりも、長期的な経営リスクのコントロールという視点で捉えることが、最も安全で賢明な運用法です。

※2019年(令和元年)の税制改正により、多くの法人保険の損金算入ルールが劇的に変わりました。よって、2019年の改正以降の契約かどうかで、保険料の損金算入割合が大きく異なりますのでご注意願います。

出典

- 国税庁「法人税基本通達9-3-5・9-3-6」

- 財務省「法人保険の税務上の取扱いに関する解説資料」

- 生命保険協会「法人保険の適正販売・適正運用に関するガイドライン」

という事で、今回は以上とさせていただきます。

次回以降も、よろしくお願いします。