法人保険には多くの種類がありますが、特に経営者や税務の現場でよく登場するのが「逓増定期保険」と「長期平準定期保険」です。

これらはかつて「節税保険」として注目を集めましたが、現在は税制改正により損金算入が大幅に制限されています。

この記事では、それぞれの保険の仕組みと税務上の位置づけを整理し、正しい活用法を考えます。

1. 定期保険の基本構造

定期保険は、契約期間中に被保険者が死亡した場合に保険金が支払われる仕組みです。

本来は、掛け捨ての性格が強く、期間満了時に生存していても満期金や返戻金は発生しませんでした。

そのため、法人が契約する場合には保険料の全額を損金算入できるケースが多くなっていました。

これをベースに、返戻金を一定程度持たせた商品が「逓増定期」や「長期平準定期」です。

2. 逓増定期保険の仕組み

逓増定期保険とは、契約期間の経過に伴い死亡保険金額が徐々に増加するタイプの定期保険です。

加入初期は保険金額が小さいものの、年々増加していくため、企業の成長や経営者の在任期間に合わせた保障設計が可能です。

特徴は以下のとおりです。

- 契約後数年で解約返戻率が高くなる(ピーク時には70~90%に達することも)

- 返戻率が高い時期を狙って解約すれば大きな解約返戻金を受け取れる

- 税務上は返戻率に応じて損金算入割合が制限される(現在は多くが資産計上)

かつては高い返戻率を維持しながら保険料の多くを損金算入できましたが、現在は「最高解約返戻率」に応じた資産計上ルールが厳格に適用されています。

具体的には、返戻率が高い商品ほど、支払った保険料の多く(4割〜6割、あるいはそれ以上)を資産として計上しなければならず、「全額損金」による大きな節税効果は期待できなくなっています。 あくまで「保障」と、将来の「資金準備(退職金等)」を両立させるツールとして活用するのが正解です。

3. 長期平準定期保険の仕組み

長期平準定期保険は、被保険者の死亡保障を長期間・一定額で設定するタイプの保険です。

期間は15~30年と長く、解約返戻金も中盤から後半にかけて徐々に増えていく仕組みになっています。

主な特徴は次の通りです。

- 保険料負担を長期的に平準化できる(費用が安定する)

- 解約返戻金が中期以降に一定割合で発生する

- かつては1/2損金が主流でしたが、現在は最高解約返戻率の高さに応じて、支払保険料の一定割合を資産計上する必要がある

- 経営者の退職金準備に利用されるケースが多い

ただし、実質的に資産性が高いため、契約目的が明確でない場合は損金否認リスクがあります。

特に「経営者のみ」を対象にした契約では、福利厚生目的とは認められにくいため注意が必要です。

4. 税制改正による取扱いの変化

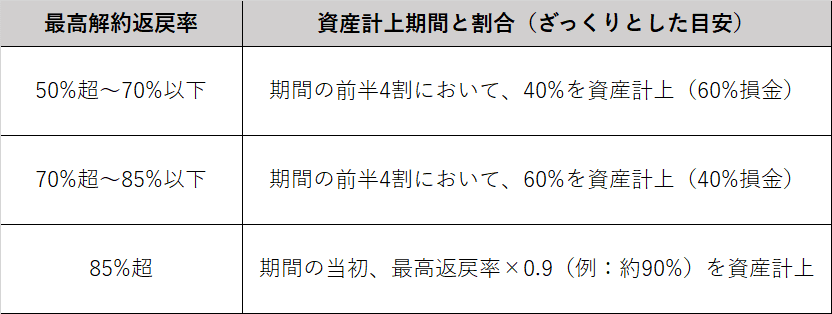

2019年の法人保険に関する税制改正により、解約返戻率が高い商品は次のように扱われるようになりました。

つまり、返戻率の高い「逓増定期」などは節税目的での利用が難しくなり、

今後は保障目的・資金準備目的の明確化が求められます。

結論

逓増定期保険や長期平準定期保険は、かつて節税(課税の繰り延べ)商品として注目を集めましたが、現在は税制上の制約が強まり、

あくまで「保障」や「資金準備」のために活用する位置づけとなっています。

経営者や従業員のリスクに備えながら、退職金制度や財務戦略と整合させて導入することが、法人保険を賢く使う第一歩です。

※2019年(令和元年)の税制改正により、多くの法人保険の損金算入ルールが劇的に変わりました。よって、2019年の改正以降の契約かどうかで、保険料の損金算入割合が大きく異なりますのでご注意願います。

出典

- 国税庁「法人税基本通達9-3-5・9-3-6」

- 財務省「法人保険税制の見直しに関する資料(2019年改正)」

- 生命保険協会「法人保険の仕組みと税務取扱いハンドブック」

という事で、今回は以上とさせていただきます。

次回以降も、よろしくお願いします。