法人保険の大きな目的のひとつが、経営者の死亡や退職に備えた資金の準備です。

経営者が亡くなったときの弔慰金や、退職時の退職金を会社がどのように支払うかは、経営上も税務上も重要な問題です。

法人契約の保険を適切に活用すれば、これらの支払いに必要な資金を確保しつつ、税務上も合理的な処理が可能になります。

この記事では、経営者の死亡・退職における保険金活用の仕組みを整理します。

1. 法人保険で準備する「死亡退職金」と「弔慰金」

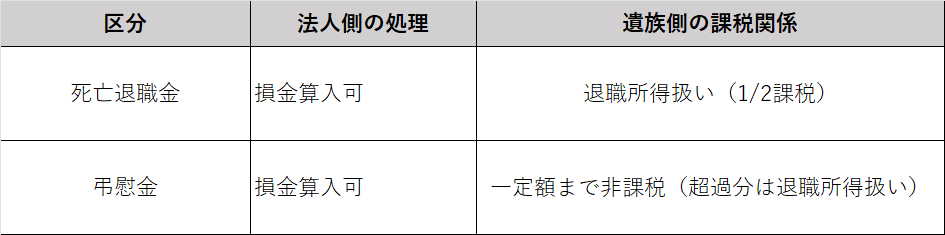

経営者の死亡により法人が保険金を受け取った場合、その使い道として代表的なのが

- 死亡退職金の支払い

- 弔慰金の支払い

の2つです。

どちらも遺族の生活を支える目的を持ちますが、税務上の取扱いが異なります。

このように、死亡退職金と弔慰金は法人・遺族双方にとって税務上有利な制度です。

したがって、保険金をこれらの支払いに充てる形で設計することが、法人保険の本来の活用法といえます。

2. 弔慰金の非課税限度

弔慰金には所得税法上の非課税限度が定められています。

国税庁の基準では、

- 業務上の死亡:普通給与の36ヶ月分(3年分)まで非課税

- 業務外の死亡:普通給与の6ヶ月分(半年分)まで非課税

とされています。

この範囲内であれば、遺族は税負担を負わずに弔慰金を受け取ることができます。

また、法人側も支払額を損金算入できるため、保険金を原資とした支払いに適しています。

3. 死亡退職金として支給する場合

保険金を死亡退職金として支払う場合は、社内の退職金規程または株主総会決議に基づいて行う必要があります。

この場合、法人側は退職金として損金算入でき、遺族は退職所得控除と1/2課税の優遇を受けられます。

退職所得控除額は次の計算式で求められます。

勤続年数 × 40万円(20年以下の場合)

+ 勤続20年超の部分 × 70万円

たとえば、勤続30年の経営者が死亡退職金2,000万円を受け取った場合、

控除額は(20年×40万円)+(10年×70万円)=1,500万円。

残りの500万円に対して1/2課税が適用されます。

結果として、実際に課税される所得は250万円にとどまり、税負担は軽減されます。

4. 税務上の留意点

死亡退職金・弔慰金として支払うためには、以下の点を事前に整えておく必要があります。

- 社内規程や株主総会議事録を整備すること

支給の根拠を明確にしておくことで、税務上の「恣意的支給」とみなされるリスクを防ぎます。 - 支給額の合理性を確保すること

功労や在任期間、給与水準と比較して過大な金額を設定すると、損金否認の対象になることがあります。 - 保険金の受取と支給時期を整合させること

保険金を受け取った年度と支払い年度が異なる場合、会計上の処理を明確にしておく必要があります。 - 退職金と弔慰金の区分を明確にすること

両方を支給する場合、それぞれの金額や性質を区別し、支給目的を記録しておくことが重要です。

5. 退職時における保険金の活用

経営者が退職する際にも、法人保険を原資として退職金を支給することが可能です。

この場合、法人は受け取った解約返戻金を「退職金支払原資」として使用し、退職金を損金算入できます。

経営者個人は退職所得扱いとなり、死亡退職金と同様の優遇措置が適用されます。

注意すべきは、退職前に保険を名義変更して個人契約に切り替える場合です。

返戻金相当額を低額で譲渡すると、役員給与(または賞与)認定のリスクがあるため、適正な時価で処理する必要があります。

<注意>名義変更時の時価は原則として解約返戻金ですが、2021年の改正により、一部の保険では『これまでの積立額(資産計上額)』を基準に評価する厳しいルールが導入されています。節税目的の極端な名義変更は現在封じられています

結論

法人保険の真価は、経営者の死亡や退職という「出口」で発揮されます。

弔慰金・死亡退職金の制度を活かすことで、法人は損金算入、遺族は非課税・軽課税という双方にメリットを得られます。

ただし、そのためには制度設計・社内規程・時価評価などの準備が欠かせません。

税理士と相談しながら、保険契約を「節税」ではなく「経営のリスクマネジメント」として位置づけることが重要です。

※2019年(令和元年)の税制改正により、多くの法人保険の損金算入ルールが劇的に変わりました。よって、2019年の改正以降の契約かどうかで、保険料の損金算入割合が大きく異なりますのでご注意願います。

出典

- 国税庁「弔慰金及び死亡退職金に関する課税関係」

- 所得税法施行令第30条

- 国税庁「法人税基本通達9-3-5」

- 生命保険協会「法人保険と退職金・弔慰金の活用ガイド」

という事で、今回は以上とさせていただきます。

次回以降も、よろしくお願いします。