法人契約の生命保険では、「誰が受取人になるか」によって税務上の扱いが大きく変わります。

同じ保険でも、受取人を法人にするか、経営者本人や家族にするかで、経費処理・課税関係・リスクがまったく異なるのです。

この記事では、法人保険の受取人設定に関する基本的な考え方と、実務上の注意点を整理します。

1. 受取人によって変わる税務上の取扱い

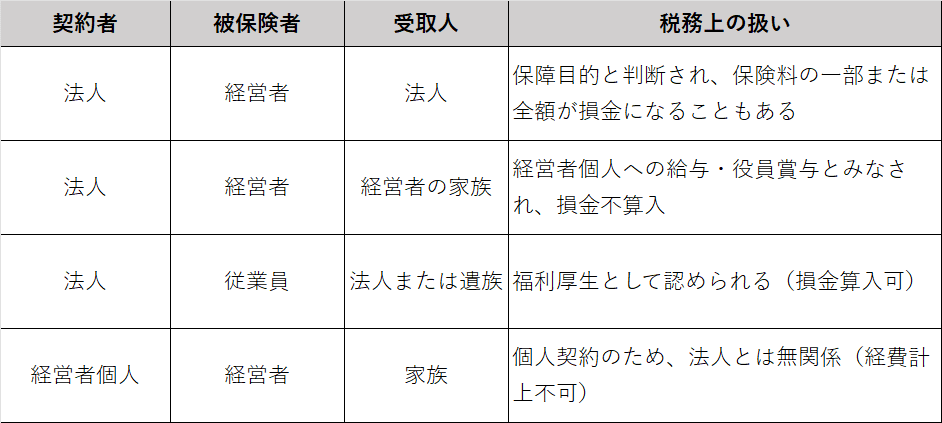

法人契約の保険では、通常、次の三者が関わります。

- 契約者(保険料を負担する人)

- 被保険者(保険の対象となる人)

- 受取人(保険金を受け取る人)

この三者の組み合わせによって、税務上の取扱いが次のように変わります。

このように、「受取人が法人か、個人か」で課税関係が根本的に異なります。

2. 経営者家族を受取人にした場合のリスク

法人が契約者であるにもかかわらず、受取人を経営者の配偶者や子などにしている場合、

税務上は法人が経営者に対して利益を供与したとみなされます。

この場合、

- 法人側では役員給与として損金不算入(定期同額給与等の要件を満たさないため、損金算入が認められない可能性が高い)

- 経営者個人側では給与所得課税

が発生します。

特に、過去には保険会社の提案で「死亡保険金は家族に直接」と設定されている契約もあり、

税務調査ではこの受取人設定が最初にチェックされます。

3. 適切な受取人設定の基本ルール

税務上、法人保険の受取人を設定する際は次の原則を守ることが重要です。

- 保険料を負担する者と受取人を一致させる

法人が保険料を支払うなら、受取人も法人にする。 - 経営者個人や家族が利益を受けない形にする

個人的な恩恵が発生しないようにする。 - 弔慰金・退職金などは法人経由で支給する

保険金を一度法人が受け取り、社内規程・株主総会決議に基づいて支給する。

こうしたルールを守れば、保険金を正当に活用しながら、税務リスクを回避できます。

4. 実務でありがちな誤り

経営者保険に関しては、次のようなケースが税務調査でよく問題になります。

- 「法人契約なのに、保険金の受取人が社長の配偶者」

- 「保険料を会社で負担しているが、解約返戻金を個人口座で受け取った」

- 「退職金に充てる予定だったが、実際には退職前に解約して私的に使用した」

いずれも、法人から経営者個人への利益移転とみなされます。

結果として、給与課税+損金否認+追徴課税という三重苦になることもあります。

5. 適法な「家族への保険金支給」の方法

もし経営者の死亡時に遺族へ保険金を渡したい場合は、

①法人を受取人に設定した上で、

②「弔慰金」または「死亡退職金」として支給※するのが適正です。

※適正な金額(社会通念上妥当な範囲)であること

この場合、

- 法人は保険金を益金に計上

- 弔慰金(または退職金)の支払いは損金算入可

となり、課税上も整理が取れます。

弔慰金の非課税限度や退職金の税務上の優遇も活用できるため、

経営者・家族双方にとって実務的なメリットがあります。

結論

法人保険の節税効果は、「受取人の設定」によって大きく左右されます。

契約者・被保険者・受取人の関係が不適切だと、思わぬ課税リスクに直面します。

保険を導入する際は、誰が保険料を負担し、誰が保険金を受け取るのかを明確にし、

その契約目的が法人経営上の合理性を持っているかを常に確認することが大切です。

※2019年(令和元年)の税制改正により、多くの法人保険の損金算入ルールが劇的に変わりました。よって、2019年の改正以降の契約かどうかで、保険料の損金算入割合が大きく異なりますのでご注意願います。

出典

- 国税庁「法人税基本通達9-3-5・9-3-6(保険料の損金算入の可否)」

- 国税庁「弔慰金・死亡退職金の課税関係」

- 生命保険協会「法人保険の税務取扱いガイドライン」

という事で、今回は以上とさせていただきます。

次回以降も、よろしくお願いします。